由于Pre-REITs产品通常有产业方的参与一万元投资什么挣钱2020年4月30日,证监会、发改委联络揭橥《合于促进基本步骤规模不动产投资信任基金(REITs)试点合系办事的报告》,至此拉开了境内公募REITs起色的序幕。2021年6月21日,9只基本步骤REITs产物正式上市营业,象征着我邦公募REITs时间的开启。截至2023年2月,公募REITs墟市一经发行25单REITs,发行范围高出800亿。

原委两年众的公募REITs试点运转,种种物业资产的估值与订价编制不时成熟,但良众资产短期内难以抵达公募REITs的门槛。基于我邦具有宏大的存量资产,进而催生出了宏大的Pre-REITs投资墟市。固然投资端和需求端两边都有着热烈需求,但因为公募REITs中的危机评判逻辑与编制,和古板的非标债权、并购基金、物业基金分别,两者的般配办事仍较为贫困。

但目前正在Pre-REITs规模已有不少驱使策略出台。如2023年2月20日,中邦证券投资基金业协会揭橥《不动产私募投资基金试点存案指引(试行)》,通过将机构投资者引入基本步骤等不动产墟市,估计将来会闪现专业以不动产投资为要紧交易的私募基金公司,从而促使Pre-REITs 墟市起色。

2、各地出台利好策略,确立Pre-REITs到REITs的渠道机制(略)

整体来看《不动产私募投资基金试点存案指引》中的21条指引来看,指出不动产私募投资基金是私募股权投资基金中新增的一种异常种别基金。比拟之下,要打通从Pre-REITs到REITs的渠道机制,不动产私募投资基金正在投资限制、杠杆比例、扩募条件上均有鲜明的上风。

从投资限制上来看,不动产私募投资基金从头怒放了对寻常住屋、公寓等非策划性住屋项目标投资,将限制夸大至席卷存量商品住屋、保险性住房、墟市化租赁住房正在内的特定寓居用房以及贸易策划用房和基本步骤项目三大类资产。两会时刻,中信血本董事长张懿宸,发起推出特质贸易不动产公募REITs助力处置烂尾楼题目等。能够意念,《不动产基金指引》驱使墟市资金引入不动产规模,能为将来长租房或贸易不动产的公募REITs试点教育潜正在资产的同时打下基本。

从扩募礼貌上来看,不动产私募投资基金越发乖巧,更适合行动从Pre-REITs到REITs的血本运作。《不动产基金指引》比拟此前《私募投资基金存案须知(2019版)》中看待私募股权投资基金扩募的五项条款,删除了“基金的机合形态为公司型或联合型”;“基金实行组合投资,投资于简单标的的资金不高出基金最终认缴出资总额的50%”。别的,也未再设“增众的认缴出资额不得高出存案时认缴出资额的3倍”这一条件。可睹,不动产私募投资基金看待扩募条件已相称宽松,能够实行一次存案众次召募,依据并购进度安插资金等等,更利于实行资产项目标孵化。

正在杠杆局部方面,不动产私募投资基金也更为放宽,不光准许为被投企业供给告贷和担保;别的章程总资产不得高出净资产的200%。宽松的杠杆比例,也有利于不动产私募投资基金正在合理限制内引入血本墟市种种资金实行不动产投资。置信跟着该《指引》的奉行,将来会有相当数目的Pre-REITs基金设立,或是闪现专业以不动产投资为要紧交易的私募基金公司,进一步促使Pre-REITs墟市的起色。

鉴于邦内基本步骤资产类型丰盛、存量范围壮大,策略利好频发,Pre-REITs+公募REITs成为盘活存量资产的有利器械。Pre-REITs对公募REITs增众了前端资产供应、孵化教育、运营提质,待底层资产取得络续褂讪现金流后,再通过公募REITs上市实行基金退出,以获取一二级墟市价差。现在墟市上能满意公募REITs发行条款的基本步骤项目太少,才会促进设立Pre-REITs基金实行前端资产收购与孵化教育,增加项目缺陷局限以实行上市。

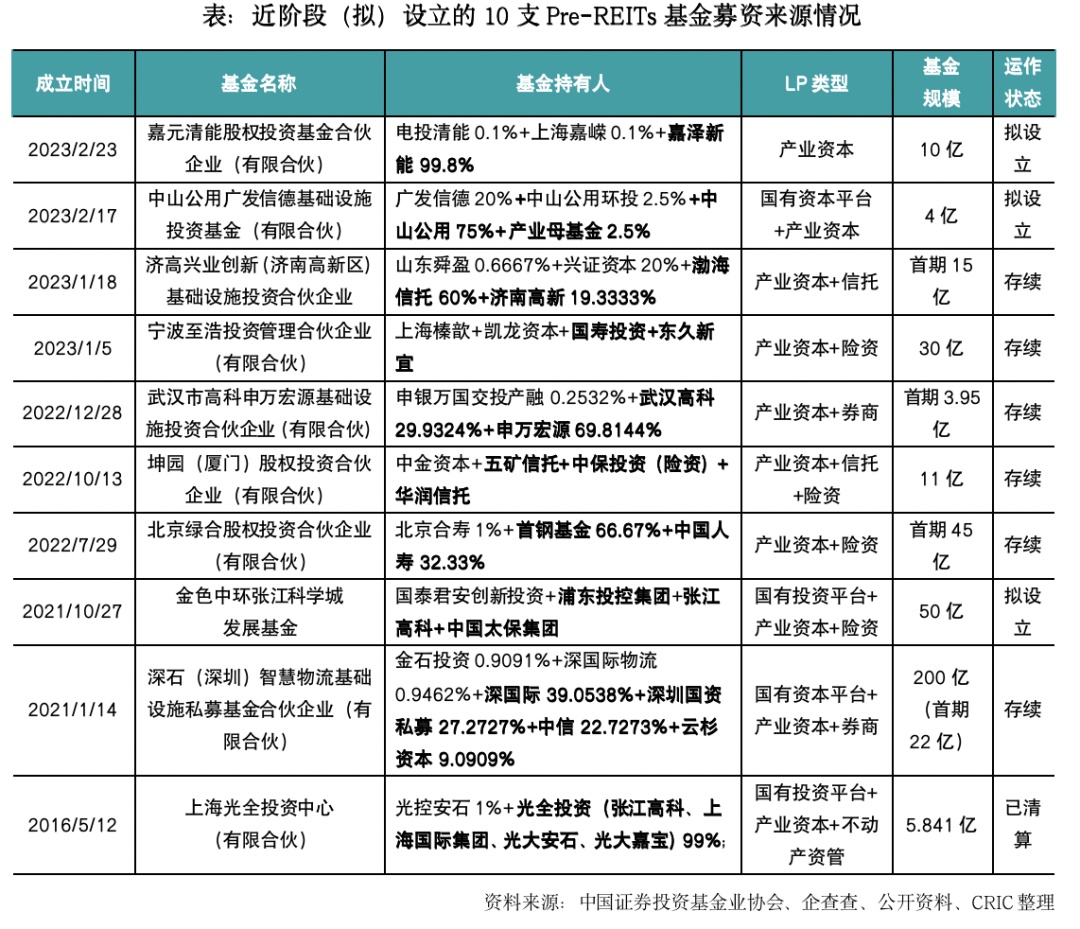

目前境内Pre-REITs处寻求阶段,局限主流私募基金也提出设立Pre-REITs基金来收购物业园、仓储物流和明净能源等优质资产以发掘其运营代价。依据公然原料整饬显示,目前墟市上已设立或铺排设立的Pre-REITs基金有10支,个中6支私募基金告终存案处存续期,3支拟设立,1支(张江光大园Pre-REITs)清理,原始权利人前期将物业园让渡予华安基金,成为境内首单通过Pre-REITs+公募REITs实行退出的案例。

Pre-REITs基金投资一级墟市的存量资产,因存量资产平常对资金需求量大、教育期长(5年旁边)、退出渠道有限、滚动性较差,与其投资刻日相般配的资金起原并不众。本段要紧对现在墟市上10支Pre-REITs就基金召募方面张开理会,对券商、险资、资管、地方邦资平台和物业血本等分别机构投资者的募资特性实行梳理。

最初,从Pre-REITs基金设立时分来看,10支基金中众达8支均于2021年6月首批公募REITs落地、囚系打通退出渠道后树立,加倍2022年2月发改委就Pre-REITs基金合系事宜与邦央企投资机构实行商量后,Pre-REITs设立进入加快期,2022年今后共有7支基金公告或告终设立。

其次,从Pre-REITs基金募资范围来看,10支基金中7支首期范围均10亿以上,以至个中3支基金范围抵达30亿以上。要紧缘于公募REITs上市对底层资产有范围条件,初次发行底层资产净值需达10亿以上,且原始权利人扩募范围不低于首发范围的2倍。是以主流机构采选设立范围较高的Pre-REITs以收购更众存量资产实行孵化,以便首个项目公募REITs退出后又有源源不时的资产能够打包注入旗下REITs,以此确立Pre-REITs与公募REITs之间的轮回途径。

结尾,从Pre-REITs基金的募资起原来看,Pre-REITs投资刻日长,从筛选资产、改制斥地、褂讪运营到具有节余程度,起码5年以上的教育期,是以亟需政府指示基金、邦有血本投资平台、险资等长线资金投资,但墟市上长线资金范围偏小。而众半金融机构如券商、信任、资管和银行相瞄准许供给债性投资且刻日往往3年内,这无法般配Pre-REITs基金孵化资产的条件。正在推行进程中,平常分别投资阶段需安插分别机构投资者介入,互相接力告终资产的教育,而机构投资者也能取得分别阶段的溢价收益。

Pre-REITs产物的设立方向是实行公募REITs上市退出,而就目前我邦公募REITs墟市的起色来看,自从启动之后近两年来的上市产物数目和范围都相对较少。截至2023年2月底,我邦的公募REITs已累计发行了25只,行业散布正在高速公途、物业园区、物流地产、环保基筑以及租赁住房规模。从墟市显示来看,我邦的公募REITs正在一级墟市的发行较为利市,合计募资801亿元,均匀每只公募REITs募资范围为32亿元,战术配售占比根基都高于60%,网下分派比例较少,有利于资产的褂讪起色。只是举座看来,因为我邦的公募REITs仍处正在试点形态,是以正在税收策略、实行主张等方面的拟订仍较为守旧,墟市的犹豫感情也较为浓重。

我邦公募REITs的上市贫乏除了试点阶段下策略章程较为守旧除外,适当条款上市的基本步骤项目较少也是一个原故。因为基本步骤筑筑平常须要必定的筑筑期和教育期,是以正在筑筑阶段、初始运营阶段有或许无法堆集足够的现金流,满意不了发行公募REITs的条件。与此同时,正在资产范围上,处于该阶段的基本步骤项目也或许无法抵达目前邦内公募REITs发行的10亿元门槛,是以为了发行公募REITs须要实行众项资产的打包。除此除外,局限已筑成的基本步骤项目也由于收益不佳而无法上市,须要专业的物业方运营机构对其实行进一步的教育、孵化、重组、整合,以抵达REITs发行条件。

从目前的情状来看,因为Pre-REITs产物平常有物业方的出席,是以能够对用意愿上市但条款缺乏的基本步骤类资产实行梳理和教育,擢升项目公司的节余本事和合规性,以满意公募REITs发行的程序。告终孵化的项目将会被置入基本步骤公募REITs基金告终上市,之后Pre-REITs再收购新的待上市资产实行教育,从而造成全链条的闭环。由此可睹,Pre-REITs行动公募REITs的孵化场,正在其起色成熟之后可认为公募REITs墟市供给充分的“弹药”,进而促使我邦房地产投资墟市的良性起色。

2、长租公寓以及贸易地产除外,都会更新也是一个Pre-REITs核心规模

跟着《不动产私募投资基金试点存案指引》的推出以及我邦公募REITs墟市的渐趋成熟,Pre-REITs的发张开始走上正途。固然现在情况下仍存正在必定的题目,然则政府鲜明一经对之有所合怀而且有矫正的铺排,譬喻昨年12月证监会副主席李超就曾提及“加快打制 REITs墟市的保险性租赁住房板块,钻研鞭策试点限制拓展到墟市化的长租房及贸易不动产等规模”,这意味着将来长租房及贸易不动产将有或许被纳入公募REITs规模。这看待具有大批贸易资产以及深度出席长租公寓规模的房企而言是一个较大的利好,将会抬高这些企业对合系规模Pre-REITs产物的钻研和发行的主动性。而跟着局限委员正在近期的两会时刻提交了推出公募REITs助力处置烂尾楼题目,以及窜改基金法简化REITs产物构造等议案,Pre-REITs和公募REITs的起色也有或许取得加快。

除了贸易地产以及长租规模除外,都会更新正在将来也或许是一个房企出席Pre-REITs的核心规模。这要紧是由于都会更新项目自己的特性所致,要紧有以下3点:

1.项目占用资金量大,客观上须要增量资金参加。都会更新项目凡是位于一二线都会主旨区域,须要通过“投资-筑筑-运营”三大阶段,是以更正成本相对较高。

2.项目周期跨度大,须要中永恒资金孵化。都会更新中老旧厂区的改制因为前期和洽难度相对较低,举座斥地周期约为3-5年;而城中村、老旧街区和老旧小区则由于产权繁复,斥地周期凡是为5-8年,若项目希望受阻,周期凡是大于10年。

3.项目存正在不确定性,须要权利类资金笼盖危机。因为都会更新项目须要正在招拍挂前付出大批本钱以取得村团体与地方政府的青睐,是以对出席主体正在策划本事、融资本事以及和洽本事等方面的条件相对较高,再加上都会更新项目中要嵌入物业、文创、旅逛业等众元化交易,是以斥地难度相对较大。

从都会更新的这三个特性来看,Pre-REITs能够正在必定水准上缓解这些题目。而因为都会更新存正在着基本步骤以及公益属性,是以正在将来有较大或许被纳入公募REITs试点限制,这也就给了投资者退出的空间,也有着起色Pre-REITs的泥土。举座来看,正在我邦公募REITs的合系策略和公法法则渐趋圆满确当下,局限具有较众优质存量资产的房企能够起初钻研结构Pre-REITs规模,绸缪好欢迎REITs融资的新风口。

关注微信

关注微信