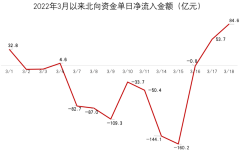

比预期更大规模的降准和5年贷款市场报价利率(LPR)下调意味着央行在稳增长和满足金融市场方面的需求上更具包容性Friday, June 21, 2024外汇市场走势过去一周,正在岸、离岸国民币汇率震荡险些消亡,单周上下波幅约100点,较前一周赓续缩窄,上周正在岸国民币对美元最终收于7.1960,周涨幅0.03%。

众家外资行往还员和政策师流露,近期美元指数强于预期,接近104,而中邦央行接续通过中心价开释安稳信号,每天中心价相较于模子的偏离度正在800~900点,中心价都设定正在7.1左近。

邦际机构和投资人都对下一步国民币的走向浮思联翩。法邦巴黎银行(下称“法巴”)大中华区外汇、利率政策师王菊正在发给媒体的邮件中提及,目古人民币汇率仍有或许正在7.1~7.3的界限内震荡,由于中心价安稳正在7.1把握。“咱们正正在守候一个催化剂来打破这一界限。假使美联储履行庞大降息,或许有帮于国民币升值。不然,外部不确定性等或导致国民币走弱。”

目前大都机构腊尾前预测国民币汇率正在7~7.2,相对慎重的法巴和巴克莱的预测点位分裂为7.3~7.4和7.35。

截至3月4日18:30收盘,正在岸国民币对美元报7.1994,离岸国民币对美元报7.2119,美元指数报103.772。3月5日,国民币对美元中心价报7.1027,较前一往还日调降7个基点。

往还员流露,近期国民币汇率的震荡逐周收窄。巴克莱宏观、外汇政策师张蒙流露,“正在近几周的客户集会上,客户集体咨询中邦事否或许正在他日让国民币贬值,开释压力阀。但咱们以为,中邦将赓续通过中心价来保卫国民币免受压力的影响,目前央行的弹药还是富足。”

正在昨年11月古人民币贬值压力最大之际,汇率一度跌破7.3,当时中心价的偏离度高达1000点,且接续许久。然后国民币回升,一度升至7.08左近,但2024年此后再度走弱。目前中邦央行仍通过中心价安稳汇率,这也片面讲明了近期的窄幅震荡。

海外投资者对汇率的下一步走向倍感好奇,除了近期的波幅过窄除外,“不或许三角”的门道并禁止易,“中邦央行面对国民币贬值和市集资金整日职层的双重压力,这或许会停滞资金流向实体经济。比预期更大界限的降准和5年贷款市集报价利率(LPR)下调意味着央行正在稳拉长和满意金融市集方面的需求上更具海涵性。”王菊称。

张蒙则流露,市集揣测中邦会否通过汇率贬值的办法来片面开释压力。从前,IMF正在给与媒体采访时亦众次提及,汇率是经济压力的“接收器”。

数据显示,2月造造业PMI为49.1%,低于兴替线显示造造业景心胸偏弱。分项目标中坐蓐偏弱、需求不佳,适宜春节前后的时令性特色;原原料购进价钱环比下行,但出厂价钱环比上行,有帮于企业红利空间好转;2月筑设业景心胸展现偏弱,但办事业景心胸回升,与住户春节前后微观感思较为亲昵;可是,最受合怀的房地产数据仍有待回升。

近期,市集合于他日的策略刺激报以极大的合怀。社科院学部委员余永定流露,中邦再有相当大的施行扩张性财务钱币策略空间,增加“总需求亏空”,挽救经济接续下跌趋向的要紧出道已经是根柢措施投资。

对国民币而言,中长久的外部压力来自于地缘政事层面,但就本年的大片面时分来看,美联储的钱币策略转化仍是最为环节的变量。

早前,市集一度以为美联储3月就将开启降息,但美邦经济、就业数据超预期,通胀仍未回到宗旨,目前高盛估计初次降息曾经要到6月才会起初,导致美元的韧性强于预期。

其它,美邦三大股指赓续冲高,过去18周中16周收涨。机构以为,股市带来的财产效应也导致美邦消费韧性强于预期。上周,美元指数陆续二周下滑收于104合口下方,但近期欧元和日元都疲弱不胜,美元难以骨子性走弱。

王菊以为,假使美联储履行庞大降息,或许有帮于国民币从头升值。“无论若何,正在咱们看来,国民币很或许正在环球界限内赓续充任融资钱币,短期将维护7.1~7.3的区间震荡。”

张蒙则以为,“总的来说,咱们信赖中邦将保卫汇率安稳。然而,无法齐备回避强劲的美元,于是咱们维护此前的预测,到2023年第一季度末,美元/国民币汇率将达7.35,CFETS一篮子钱币指数将达92(目前逾越98)。”

关注微信

关注微信