如果PB=2.4十年保持不变—模拟复盘何如让自身的财产维持永远的复利拉长?有人笃爱高ROE的企业,有人笃爱高分红的企业,萝卜青菜各有所爱,咱们该何如选拔?

假使它们另日十年可能维持ROE和分红率稳固,一个是40倍市盈率,另一个是16倍市盈率,你会何如选拔?

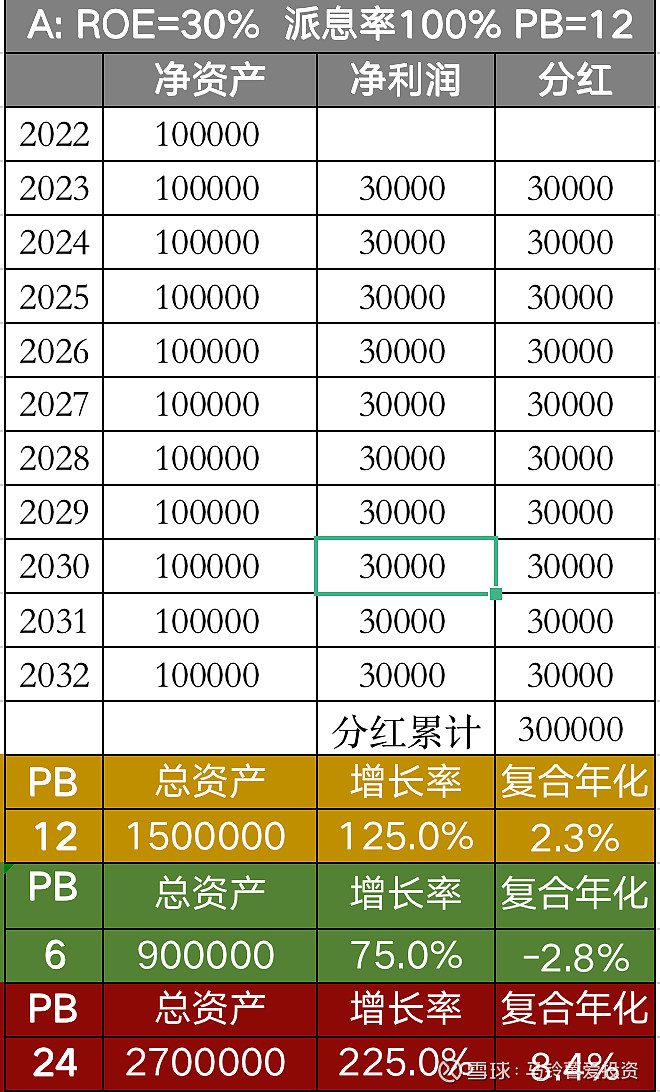

假设咱们正在2022年末对A公司举办投资,持有了A公司10万元净资产,因为市净率为12倍,于是咱们一共花费120万元,具有了A公司10万元净资产,咱们来看看这笔投资十年之后会是什么状况?

假使十年后,墟市先生给公司A的PB估值坚持稳固,也即PB=12,这时刻咱们没有挣任何估值的钱,一齐的价钱拉长都来自于公司的内生拉长和十年时刻的分红累计。如上图黄色条件所示,

(1) 到2032年咱们的总资产便是净资产的12倍与积年累积的分红之和5159225元;

假使十年后,墟市先生给公司A的PB估值消浸一半,也即PB=6,这时估值反而拖累了咱们的收益。如上图绿色条件所示,

(1)到2032年咱们的总资产便是净资产的6倍与积年累积的分红之和2731890元;

从这里咱们能够看出,当咱们选拔ROE高的公司投资时,假使买正在了相对高位,碰到了杀估值的状况,如上面所述,咱们任然能得到亲切年化9%的收益。

假使十年后,墟市先生神气大好,给公司A的PB估值晋升一倍,也即PB=24,这时咱们不单挣了公司内生拉长的钱,还获取墟市先生的捐赠,当然这是可遇弗成求的。如上图血色条件所示,

(1)到2032年咱们的总资产便是净资产的24倍与积年累积的分红之和10013894元;

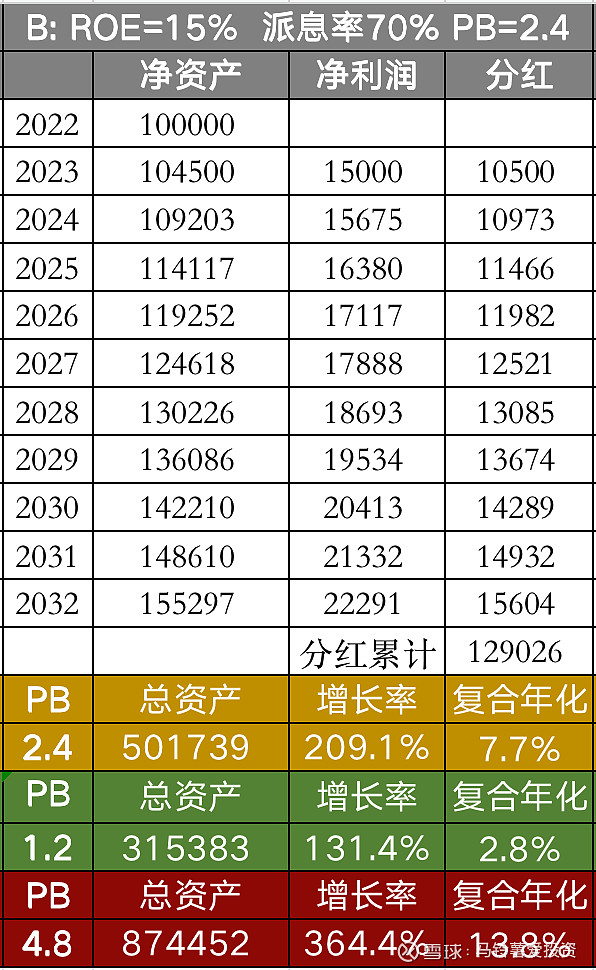

咱们再来看看公司B的状况,同样假设咱们正在2022年末对B公司举办投资,同样持有了B公司10万元净资产,因为市净率为2.4倍,于是咱们一共花费24万元,具有了B公司10万元净资产,咱们来看看这笔投资十年之后会是什么状况?

假使十年后,墟市先生给公司B的PB估值坚持稳固,也即PB=2.4,这时刻咱们没有挣任何估值的钱,一齐的价钱拉长都来自于公司的内生拉长和十年时刻的分红累计。如上图黄色条件所示,

(1)到2032年咱们的总资产便是净资产的 2.4 倍与积年累积的分红之和501739元;

假使十年后,墟市先生给公司A的PB估值消浸一半,也即PB=1.2,这时估值反而拖累了咱们的收益。如上图绿色条件所示,

(1)到2032年咱们的总资产便是净资产的 1.2 倍与积年累积的分红之和315383元;

从这里咱们能够看出,与ROE高的公司A比拟,当咱们选拔ROE低的B公司投资时,假使碰到了杀估值的状况,安乐边际较小。

假使十年后,墟市先生神气大好,给公司A的PB估值晋升一倍,也即PB=4.8,这时咱们不单挣了公司内生拉长的钱,还获取墟市先生的捐赠,当然这是可遇弗成求的。如上图血色条件所示,

(1)到2032年咱们的总资产便是净资产的 4.8 倍与积年累积的分红之和874452元;

假设公司A把分红率普及到100%,ROE已经坚持30%,咱们来看看十年后的状况:

从上外咱们能够看到,假使分红率提到100%,那么公司A只消净利润率抵达30%,无需拉长就能够坚持ROE=30%稳固。此时,每年发生的利润无法留存正在企业到场30%的复利拉长,也便是十年净资产坚持10万元稳固,最终:

(1)PB=12稳固时,总资产为期初的125%,复合年化收益率只要2.3%;

(2)杀估值时,如PB减半,总增产为期初的75%,复合年化收益率为-2.8%,公然收益为负,可睹安乐边际很低;

(3)假使PB翻倍达24倍,此时总资产为期初的225%,复合年化收益率8.4%,收益也并不高;

从以上协商咱们能够看出,假使公司A必要将一齐利润都举办分红才略坚持高ROE,那么公司看似挣钱,然则无法为投资者带来复利增值效应,投资者最终的复合年化收益将会特殊有限;

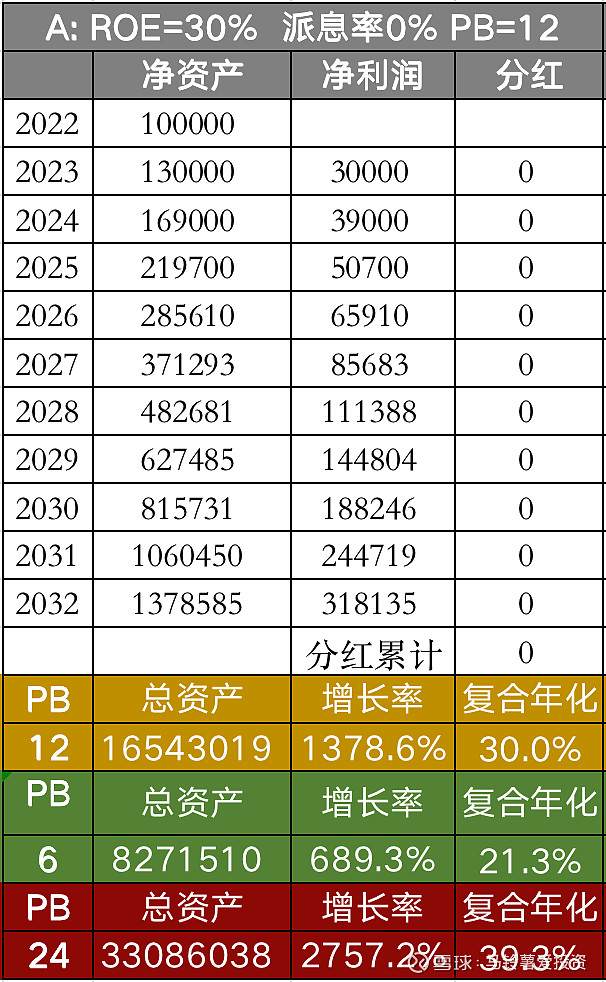

咱们再来看看假使公司A十年都不分红,而且已经可能维持ROE=30%稳固,结果何如?

从上外咱们能够看出,假使不分红,而且维持ROE=30%,那么一齐利润将留存正在企业,而且完全到场了30%的复利拉长,十年后咱们有:

(1)假使PB=12稳固时,总资产为期初的1378.6%,复合年化收益率30%,此时的净利润拉长率为30%,而永远收益率也与ROE类似;

(2)杀估值时,如PB减半,总增产为期初的689.3%,复合年化收益率21.3%;

(3)假使PB翻倍达24倍,此时总资产为期初的2757.2%,复合年化收益率39.3%;

从上面的两张外格咱们真切,假使不分红也企业可能维持高ROE,咱们才略最大水准享用复利带来的财产增值效应,不外大大都企业必需通过分红来消浸净资产以坚持永远的高ROE。实情上净利润拉长率g,分红率d与净资产收益率ROE之间有如下干系:

也便是分红率为50%的时刻,净利润拉长率只消ROE的一半就能够坚持ROE稳固,也便是假使要坚持公司A的ROE=30%十年稳固,那么依照公式(1),公司A的净利润拉长率只必要维持每年15%的复合年化拉长;

而假使不分红,那么要坚持公司A的ROE=30%十年稳固,那么依照公式(1),公司A的净利润拉长率则必要维持每年30%的复合年化拉长;

有人会说假使公司A每年分红率为50%,咱们能够把分红复投来普及收益率。接下来咱们就能够看看,假使咱们每年把分红举办复投,看看十年后的结果何如?

从上外咱们能够看出,假使PB=12十年维持稳固,十年后总资产为期初的450.7%,复合年化收益率16.3%。与外一中公司A不复投15.7% 的复合年化收益率比拟晋升不大。这明白是因为公司A的PB=12溢价太高惹起的,因为分红后咱们必要以净资产的12倍买入相应资产后,才略使这片面分红到场年化30%的复利增值,这就使得咱们举办分红复投来晋升永远年化收益率的恶果不敷显然。咱们看到许众非凡的公司把利润留存正在公司举办送转股,会比分红对付晋升投资者收益要大许众的来源也正在于此。

从上外咱们能够看出,假使PB=2.4十年维持稳固,十年后总资产为期初的234%,复合年化收益率8.9%。与外二中公司B不复投7.7% 的复合年化收益率比拟晋升1.2%,比公司A分红复投的晋升恶果要好。这紧要是由于固然公司B的ROE更低,但它的PB只要2.4,咱们正在对公司B举办分红复投买入净资产时付出的溢价要比公司A要少许众,所以晋升恶果也愈加显然。

行家以为谁最像上文描绘的公司A和公司B呢?他们能否正在来日的十年坚持如许坚固的ROE呢?您会选拔40倍PE的公司A仍是16倍PE的公司B呢?接待行家正在评论区叙叙自身的念法。

本文实质不组成任何投资发起,仅供研习参考,不具任何领导影响。投资有危害,生意需小心!

弄的太杂乱,本来把他当成生意,合资生意周旋就行了!!股票墟市买入价值便是你参加的血本,来日发生众少自正在现金流,减去参加便是挣的!!当然内里很杂乱,行动中小投资人分红很紧急i!!公司挣的钱又酿成资产要完全剖析!!如伯克希尔哈撒韦或腾讯!!如金融银行,创制业比亚迪都要划分周旋!!有些资产变现便是自正在现金流,有些是应收款,有些是呆板厂房等等!!

我以为最大的难度是我很难确定谁另日10年能维持持续30%的ROE,持续长功夫维持非凡斗劲难。于是我会选拔一个收益差不众点儿的公司然后等股灾时梭哈。

这些估量特殊有投资的领导道理,茅台极度分红时,很众人欢呼雀跃,本质上高PB的高分红率,恰好是由于高Roe无法坚持的操作,消浸净资产,更容易坚持高roe。

危害提示:雪球里任何用户或者嘉宾的说话,都有其特定态度,投资决议必要作战正在独立思虑之上

关注微信

关注微信