本专栏的历史文章《悦榕事件:诺亚财富有罪么?》()中对这个问题也有过探讨mt4正版交易软件下面这篇著作合键针对少少私募股权(Private Equity)投资的常睹误会来为群众做少少具体的剖释。

有少少投资者恐怕对私募股权投资不是很熟练,因而请让我先把私募股权投资的观念做一个扫盲性的常识普及。对待这片面本原常识曾经很熟练的好友,能够直接跳过去阅读接下来的实质。

任何公司的发展经过,都不恐怕一帆风顺。而公司发展经过中通常匮乏的最大资源即是资金(有了资金就能够去进货其他资源,例如兴办,人才,科技等)。那些告成上市进入二级商场通畅的大企业,能够通过正在股市和债市上的操作来召募必要的资金。然则也有许众公司处于首创和发展阶段或者还留正在一级商场中,那么正在这个阶段,私募股权投资就能够填充这个渠道缺口,为这些公司供应它们必要的资金。

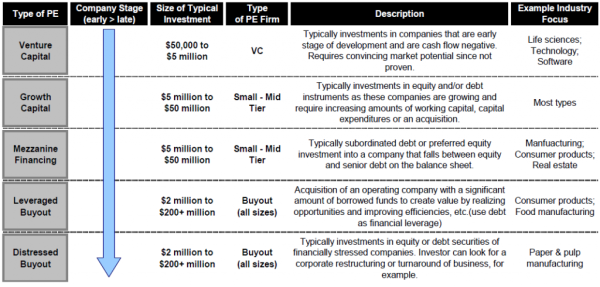

1. 创业投资(Venture Capital):创业投资也叫危害投资,凡是是正在首创企业斗劲早期的岁月以入股的方法为被投资企业供应资金。创业投资阶段,许众公司方才缔造不久,现金流为负,以是这个阶段的投资危害斗劲高。投资人血本无归是常有的事。

正在创业投资之前另有一个更早阶段的投资方法叫做天使投资(Angel Investing)。天使轮因为介入的阶段更早(例如正在贸易方针书阶段),以是危害比创业轮更高。

2. 发展资金(Growth Captial):凡是来说,该阶段的被投资公司曾经变成肯定的周围,以是每一个投资的投资额会比创业阶段更高少少,相对来说公司倒闭的危害也会稍微低少少。

3. 夹层融资(Mezzanine Finance):夹层融资斗劲出格,分别于凡是的股权融资(Equity)或者贸易贷款(Loan)。寻常,夹层融资凡是以可转换债或夹层资金的花式被融入被投资公司。

4. 收购(Buyout):收购凡是针对相对来说斗劲成熟的公司。以是每一单收购所必要的投资额都市斗劲大。许众私募股权基金正在收购后会对被收购公司做许众改造,例如更调处分层,改造公司资金组织和运营战术等,以图正在短年光内迅疾提升公司的估值。

1. 不透后。私募股权,顾名思义,投资的都是一级商场里的非上市公司(Private)。以是相对来说,被投资公司的新闻越发藏匿,投资者必要做的尽职考核恳求更高。对待被投资公司的估值,也会越发富裕争议。

2.滚动性差。因为投资标的都瑕瑜上市公司,以是投进去此后,要退出也斗劲难。假若是天使投资或者创业投资,那么要比及公司上市的岁月退出的话,很恐怕要等上十年或者更长。当然也有少少私募股权投资是通过半途转手(Trade Sale)退出的。然则半途转手的话,要找到适当的买家并不是件容易事。

3.危害高。私募股权投资的高危害来自于:公司更小,滚动性更差,新闻更不透后,高杠杆(许众私募股权基金都通过高杠杆杀青收购),高收费(凡是私募股权基金司理的收费都正在2%处分费/20%事迹分成,有些明星司理的收费更高)。

因为上面提到的这些特质,私募股权投资并不适合大家投资者,而更适合职业机构投资者。然则正在中邦有许众局部投资者受到高回报的吸引,也插足了私募股权投资的队伍。下面这篇著作,就来贯注剖释一下私募股权投资中投资者斗劲常睹的误会。

私募股权投资给许众人的感触是回报奇高,就形似印钞机。形成这种感触有几个缘由。开始假若有独角兽级其余公司结果上市,或者被收购,并被给与夺人眼球的估值,那么当年投资这些公司的私募股权基金司理转瞬就会成为各大媒体争相报道的骄子。

私募股权受到许众业余投资者追捧的另一个缘由,是耶鲁形式的告成。正在David Swensen的率领下,耶鲁大学基金会博得了令人注视的投资告成。

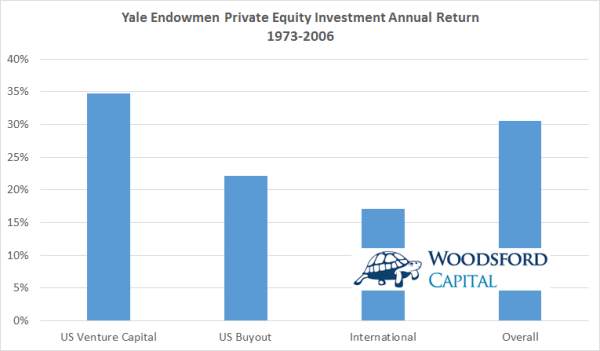

例如上图显示,从1973年到2006年的33年间,耶鲁大学基金会从美邦创业投资(VC)基金中获取的回报为每年35%阁下,从美邦收购私募股权(BO)基金中获取的回报为每年22%阁下。从扫数的私募股权投资中获取的回报为每年30%阁下。

正在美邦扫数的大学基金会中,耶鲁大学正在过去40年的回报是最好的。而耶鲁形式的一个要紧特质即是比其他大学基金会投资更众的私募股权,而且从这些私募股权投资中获取非凡好的回报。

但题目正在于,耶鲁大学基金会从私募股权投资中获取了极大告成,并不行推出任何人投资私募股权都能获取告成的结论。究竟上,同期的美邦私募股权投资均匀回报要比耶鲁大学基金会获取的投资回报差许众。

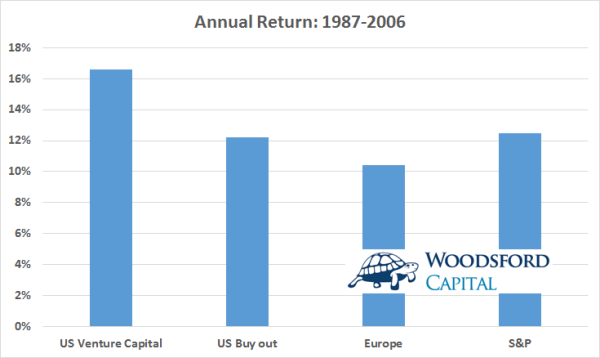

上图比拟的是从1987-2006年(20年)的私募股权和二级商场(规范普尔500指数)的投资回报。咱们能够看到,美邦创业投资类的私募股权投资回报确实高于规范普尔500指数(每年4%阁下),然则收购类的私募股权投资回报则比规范普尔500指数稍微差一点。

必要指出的是,创业投资投资的公司对象都是斗劲小的公司。投资小公司可以获取比至公司更好的回报(Small size premium)曾经被许众学术磋商所阐明,此中一个合键的缘由是投资小公司的危害更高(商场有用)。以是将创业投资回报和规范普尔指数回报做比拟不是太适当。假若将创业投资格史回报和规范普尔小股票指数(S&P small cap)做比拟,就会涌现其回报不足规范普尔指数。

别的值得一提的是,私募股权投资凡是都使用高杠杆,以是上面斗劲的回报都是加了杠杆此后的投资回报。咱们晓畅,一项加了杠杆此后的投资,其危害峻远高于没有加杠杆的投资(例如上图中的规范普尔500指数)。假若咱们把这些私募股权投资的杠杆去掉,那么揣测出来的“除杠杆”投资回报率会低许众。

结论:要明白私募股权的投资回报,必要斗劲均匀或者中位数回报,而不是只盯着那几个最告成的案例。以均匀回报来比的话,私募股权中仅创业投资(VC)的投资回报比规范普尔500指数好,而收购类(BO)私募股权的回报则并不比二级商场更好。假若把私募股权投资中的杠杆率去掉,那么其危害调度后的投资回报会更差。

将私募股权归入一种资产类型,是一种非凡智慧的商场营销术。许众机构正在对其处分的资金实行装备时,都市以马尔科维奇提出的“摩登投资组合外面”(Modern Portfolio Theory)为本原实行众元分别。私募股权举动另类资产(Alternative)中的一种,自然也该当正在扫数投资者的资产装备中占领一席之地。

上面的外面看上去言之凿凿,然则它轻视了一个很要紧的题目,即私募股权能不行算作一种资产类型。从证据主义的角度来看,云云的主睹是值得研究的。

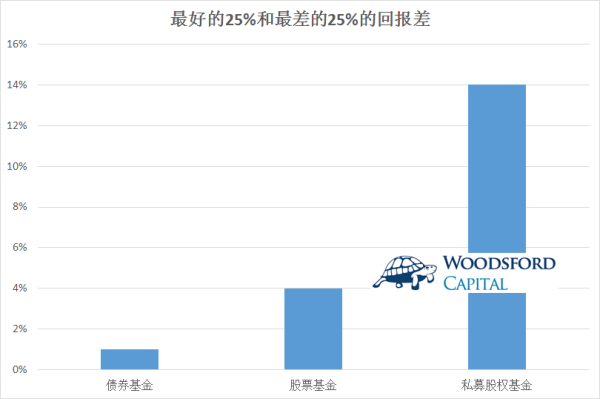

私募股权基金行业中,一个非凡要紧的特质即是好的基金和差的基金的回报分别非凡大。

上图比拟了美邦债券基金,股票基金和私募股权基金正在过去30年中最好和最差的基金之间的回报分别。咱们能够看到:正在私募股权基金行业,好的基金和差的基金的回报分别是最大的,远比股票基金和债券基金行业中口角之间的分别大。

David Swensen正在其著作中众次提到,固然耶鲁形式告成的要紧构成片面是其对待私募股权基金的投资,然则这种告成的形式很难被局部投资者步武,以是他正在书中提倡渊博局部投资者不要投资私募股权基金。

耶鲁形式很难步武的缘由正在于:商场上最好的那些私募股权基金,刚巧也是最难买到的私募股权基金。Swensen正在书中讲到,许众美邦顶级的私募股权基金,其投资额度仅限于一个非凡小的投资圈。假使连耶鲁基金会云云的大金主,都很难包管能够分到一杯羹,更况且咱们渊博平淡投资者?实际的处境是:好的基金投不到,剩下的领受投资的基金都是次优的(这个叫做逆向抉择,Reverse selection),那么投资者的回报不如他们生机中的那么好就很容易明白了。

其次,Swensen也讲到,当耶鲁大学基金会去投资某一个私募股权基金时,因为他们的名气和投资额,通常能够以“优惠价”投资该基金。然则这种优惠对待投资额斗劲小的平淡投资者来说是不恐怕取得的。许众体会不丰裕的投资者对待“投资本钱”没有明显的明白,我提倡能够读一下本专栏的汗青著作。因为投资本钱分别,以是平淡投资者念要复制耶鲁形式险些不恐怕。

再次,私募股权基金行业鱼龙混同,好的基金和差的基金的回报差很远,以是投资者假若不会选基金司理,那么他从投资私募股权基金中获取好的回报的概率是很小的。咱们许众投资者,正在抉择私募股权基金司理时即是顺着司理的名字去投,例如他正在电视和媒体上通常看到像徐小平,李开复,薛蛮子这些大V的名字,以是就随着他们的名气去投资他们的基金。假若通过这种投资手腕就能够获取逾额回报,那才是有违常识的。(本专栏没有贬低这些大V的兴趣,我念指导投资者的是,该当尽量以证据主义为本原去检讨基金司理并做出理性的抉择。)

结论:假若将私募股权举动一种资产类型归入投资者的资产装备,那么抉择哪个私募股权基金实行投资至合要紧。要念从私募股权投资中获取好的回报,投资者必要做到:有才气从成千上万的私募股权基金司理被选出真正好的司理,而且以一个合理的价钱投资该基金。

少少对待私募股权基金不太熟练的投资者,正在投资基金时顺着基金公司的名气走。例如那些行业中名气响当当的至公司,像红杉,贝恩,KKR,黑石等都是许众投资者追捧的对象。而这些名气斗劲大的公司,也会衔接发行众个基金,例如贝恩资金发行的私募股权基金就有第八期,第九期,等等。只消有投资者应承投资,那么基金公司就能够不竭的发下去。

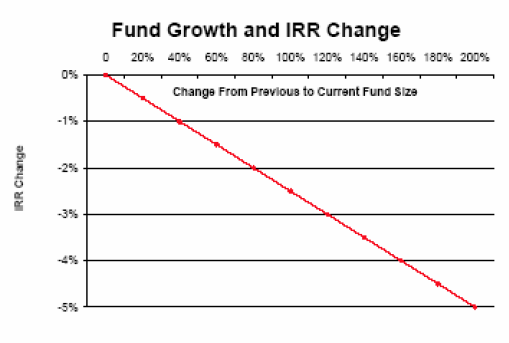

上图中的磋商(Lerner, 2005)显示,当私募股权基金的周围增大时,其内正在回报率(IRR)也一齐低重。这此中最合键的缘由是,私募股权基金的回报很大水平上取决于基金司理的局部才气。题目正在于,每局部每天都唯有24小时。一个再天禀的基金司理,假若必要处分好几个基金,每个基金都要筛选成百上千的投资标的的话,他正在每个投资案例上可以花的年光坚信会更少。顺着私募股权基金周围去投资的投资者,结果很有恐怕会消重而归。

正在本文的一初阶我提到,私募股权投资危害更高,必要的专业常识更众,以是不太适合平淡局部投资者。然则正在中邦,许众局部投资者对私募股权投资有非凡大的热忱。

这此中恐怕有许众缘由。开始是几个“独角兽”型的告成案例让许众人睹钱眼开,耐不住诱惑而跳入私募股权投资的汪洋大海。其次是许众第三方理财机构,因为其高额佣金的刺激,正在倾销私募股权基金时全心全意。本专栏的汗青著作《悦榕事宜:诺亚产业裕罪么?》()中对这个题目也有过研究。

上面这张外格的回报数据基于美邦1991-2001年发行的1398个私募股权基金。作家(Lerner, et al.,2005)比拟了分别机构从私募股权基金投资中获取的年回报。咱们能够看到,正在私募股权基金的投资中,真正获取高回报的唯有像耶鲁大学云云的大学基金会。其他类型的机构,例如养老基金和保障公司,其回报要比大学基金会获取的回报差得众。而通过银行和理财照顾去投资私募股权基金的投资者,更是亏了不少。

这也从另一个方面阐明了David Swensen的准确性:耶鲁形式的告成有其非凡大的出格性,平淡大家投资者险些不恐怕步武告成。

正在我和邦内投资者好友疏导的经过中,涌现许众人对待私募股权投资有很大的兴味和热忱。但题目正在于,他们中的许众人,对待私募股权投资的基础观念,以及投资危害,都只是不求甚解。本文的方针,即是希冀可以让更众的人分解私募股权投资的危害,校正己方的误会,助助己方越发理性的抉择适合己方的投资战术。

关注微信

关注微信