从期权Delta数据变化看客户汇率套保策略选择邦民币外汇未到期期权Delta净敞口接续拉长,响应了期权隐含的客户结汇存量高出售汇存量。期权Delta净敞口的更动与接续的顺差数据相相同,也响应了看待邦民币汇率的双向震动预期;从营业宗旨看,闭键为客户卖出震动率贸易。估计他日邦民币汇率震动率程度也许惊动走升。基于汇率危机中性准则,客户可独揽现时低震动率程度,买入价外期权或者执掌干系的期权组合举行汇率套保。

邦民币外汇期权行为汇率墟市的一种衍生品,近些年来稳步进展。期权及其组合的产物类型一直富厚,渐渐成为客户避险保值的有用器材之一。闭键受出口驱动的顺差、美联储货泉收紧靠山下,近期邦民币汇率显露区间震动。后续跟着进出口数据显现转变、美联储货泉计谋向前促进,邦民币汇率震动率程度也许惊动走升,邦民币弹性的巩固也是汇率墟市化的题中之义。

最新宣告的银行结售汇数据显示,近期未到期期权Delta继续数月仍旧正敞口。此前2016年至2021年6月,未到期期权净敞口连续显露负值。

邦民币外汇期权行为一种衍生品合约,期权的买方有权依据商定汇率买入或者卖出外币(平常是美元),为此付出的用度称之为期权费。正在合约存续时刻,期权的价钱会跟着年华、即期价值、震动率等因素转变而转变,个中,期权的价钱对即期/远期价值的敏锐性称之为即期/远期Delta(后文指即期Delta),也便是即期价值更动1pips,期权价钱转变的幅度。图1为买入美元看涨邦民币看跌期权示例。

图中红线是未到期期权的价钱随即期价值的转变弧线,而绿线是到期工夫权价钱随即期价值的转变弧线。黄虚线是红线期近期价值位于蓝线所显示的处所时的斜率,也便是Delta。此处的Delta约为0.5,也便是说即期价值上涨1pips,则期权价钱增长0.5pips。

看待期权的买方和卖方来说,Delta刚巧数值雷同,正负相反。为仍旧和外汇办理局数据口径相同,下文说的Delta均站正在银行角度而非客户角度。

他日有结汇需求的客户会拔取卖出美元看涨期权、买入美元看跌期权或二者的组合等Delta为正的战略。

他日有购汇需求的客户会拔取买入美元看涨期权、卖出美元看跌期权或二者的组合等Delta为负的战略。

Delta乘以期权面值即取得期权的Delta敞口,期权组合的Delta敞口是组合中完全期权Delta敞口之和。故结汇客户叙做期权会导致未到期期权Delta净敞口上升,购汇客户则导致Delta净敞口消重。

遵循该计谋,期权和期权组合按外面本金(期权组合采用外面本金最高的单笔期权)的二分之一行为应交存外汇危机计划金的基准筹算和交存外汇危机计划金,因此正在征收计划金的工夫,很众客户会叙做窄区间的危机逆转期权组合等产物以取代远期售汇,只需付出一半的计划金本钱。

2015年“8.11”汇改至今,我邦履历了四次计划金率的调度:2015年10月起起源施行20%的外汇危机计划金(银发〔2015〕273号);2017年9月11日外汇危机计划金率调度为0(银发〔2017〕207号);2018年8月3日外汇危机计划金率上调为20%(银发〔2018〕190号);2020年10月10日外汇危机计划金率调度为0。

上述四个时点正好是银行对客户远期贸易量相较于期权贸易量显现彰着萎缩或扩张的年华。而有远期售汇取代性的期权或期权组合都具备挨近于-1的Delta,以是未到期期权Delta净敞口会正在计划金率上调至20%的年华段显现彰着的下滑。

固然期权Delta自己是怀抱期权价钱随即期/远期价值转变的敏锐度,然而Delta自己也会跟着盈利克日、即期价值、震动率、利率等身分而动态发作转变。只是目前邦内墟市上都是通俗欧式期权,Delta随墟市因素的转变是斗劲温和徐徐的。

如前解析,Delta净敞口的接续增长,响应完了汇客户的期权贸易需求高出了购汇客户的贸易需求;而迩来几个月Delta接续为正,显示隐含正在期权中的结汇存量高出了购汇存量。

得益于(1)中邦杰出操纵疫情后寻常坐蓐开工带来的接续高位营业顺差,(2)出邦旅逛节减导致效劳项下逆差节减,(3)中邦资金墟市盛开进一步方便化和中美利差上风推进证券投资项下净流入等身分,银行代客结售汇众月录得较高顺差,银行代客收付汇近期也呈现高特殊币净流入。

Delta净敞口的转变与我邦顺差数据相同,恰是因为顺差的接续拉长,使得客户结汇量大于售汇量,从而使得Delta净敞口增长并转为正。

倘若墟市看待邦民币汇率存正在单边的升值预期,结汇客户较优的避险战略是执掌远期结汇,锁定他日较优的结汇价值;倘若预期邦民币汇率单边贬值,拔取到期即期结汇是较优的战略。倘若预期邦民币汇率双向震动,或者不确定他日的汇率更动宗旨,往往更方向于拔取期权或者期权组合行为汇率器材。

从外汇局数据看,2021年6月往后,即期净结汇、远期净结汇均有所消重,而期权未到期敞口稳步浮现为正值。正在银行结售汇显露顺差的大靠山下,未到期期权Delta净敞口相较于即远期净结汇的上升,恰好响应了墟市看待他日邦民币汇率双向震动的预期。正由于不确定他日汇率的走势,采用期权是较优的战略。如上解析,杰出的顺差数据维持邦民币强势升值;然而,跟着美联储货泉计谋周期收紧,美元亦有上行的动力,从而为邦民币带来贬值压力。这种看待他日汇率走势的不确定性,双向震动预期使得客户采用期权及期权组合的战略,从而呈现为期权Delta净敞口的增长。

图2 2021年往后即期净结汇、远期净结汇、期权Delta敞口(单元:亿美元)

从上文可知,结汇客户正在叙做期权的时期,有卖出美元看涨、买入美元看跌或者二者的组合等众种拔取,那么这一年众来,占主流的式样是什么呢?自昨年四序度往后客户卖出期权彰着高出了买入期权,这注释,结汇客户往往拔取卖出美元看涨期权(也有称之为封顶远期)或者净卖出期权组合(如比率期权,卖出N份看涨+买入1份看跌)等产物。

2021年10月下旬到12月初,USD/CNY即期汇率受正反两方面身分影响,被挤压正在6.36维持位上方的窄幅区间惊动。一方面正在杰出的顺差数据启发下,出格是正在接续强劲的出口数据维持下,邦民币浮现强劲;另一方面,跟着美邦疫情好转,美联储正在10月的议息集会上决断起源缩减购债周围,而行为美元指数的闭键因素货泉的欧元和日元,其所正在央行仍僵持现时的宽松货泉计谋。计谋瓦解形成欧美、美日的利差增加,启发EUR/USD和USD/JPY分离下行和上行,美指正在完工W筑底之后,于11月份再创一年众来新高,亲切97的整数闭口。

正在上述两种身分的效用下,邦民币汇率显露窄幅区间惊动,实质(史册)震动率消重启发墟市隐含震动率走低,二者均处于3年来低位。与此同时,震动率曲面的右倾水准,以及高峻水准也接续走低,全面“微乐”趋于平展化。

然而应当看到,低震动的情景是刹那的,巩固邦民币汇率弹性,发扬汇率医治宏观经济和邦际进出自愿坚固器效力是深化邦民币汇率墟市化鼎新的应有之义。估计他日邦民币汇率震动率将向均值回归。

预测上述提到的两个身分的后续演进:(1)中邦不会自废武功放弃“完备的资产链、供应链+寻常的坐蓐境遇”带来的出口经济拉动,也不会放弃“动态清零”防疫计谋全部摊开出境游览,而证券投资他日也许由于中美利差进一步收窄而更趋均衡;(2)美邦愈发高企的通胀程度也许加快美联储缩减购债程序和加息历程,然而美邦供应链瓶颈、“招工难”以及Omicron新变种的显现也许导致计谋途途的拔取充满变数。

如中邦出口的时令性身分、美计谋历程的不确定性等,正在他日也许导致影响汇率的身分瓜代浮现为闭键驱动力,从而擢升震动率程度。

基于上述看待震动率的解析,正在现时邦民币汇率低震动率程度,预期他日震动率也许惊动上行的靠山下,承受“汇率危机中性”的理念,有如下汇率避险保值提倡:

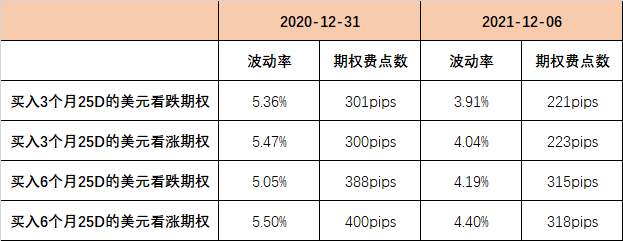

1. 收拢现时震动率低重及震动率弧线高峻水准走低的墟市机遇,执掌干系买入期权的产物或组合。看待结汇客户,探讨买入价外的美元看跌期权或组合;看待售汇客户,探讨买入价外的美元看涨期权或组合(价值测算请睹外1)。

2. 愚弄震动率曲面右斜水准消重,他日有购汇需求的客户可探讨买入危机逆转组合(买入一笔价外的美元看涨期权+卖出一笔价外的美元看跌期权)。

跟着邦民币汇率弹性的一直巩固,汇率危机中性理念的筑筑安稳,期权产物器材的日益富厚,估计后续客户采用期权产物举行汇率避险保值的需求会接续增长。

![路演]长海股份:将灵活运用金融市场工具](/img/pianmenshushu_forex_7196.jpg)

关注微信

关注微信